COMENTÁ / VER COMENTARIOS

COMENTÁ / VER COMENTARIOS

Provincia

Compartir

Compartir

Twittear

Twittear

Compartir

Compartir

Compartir

Compartir

Impresión

Impresión

Correo electrónico

Correo electrónico

En julio de 1998 se dispuso la reducción a la mitad de la alícuota del IVA de 21 a 10,5 por ciento sobre las ventas e importaciones de animales vivos de la especie bovina, ovina, camélida y caprina, carnes y despojos comestibles de animales de la misma especie, frescos, refrigerados o congelados y a las frutas, legumbres, hortalizas frescas, refrigeradas o congeladas.

Como resultado la reducción del impuesto incluido en los precios en las carnes vacunas, frutas y verduras no habría tenido incidencia en la medida en que el índice de precios al consumidor a partir de julio de 1998 demostró un aumento en los tres meses posteriores. Es decir que la disminución de alícuota del impuesto al valor agregado no habría estado acompañada por una disminución en el corto plazo de los precios.

En noviembre de 2002 se produjo una reducción de 2 puntos de la tasa general del mencionado tributo, de 21 a 19 por ciento con el objetivo de fomentar el consumo, lo cual implicó la disminución de un punto de la tasa diferencial reducida, que pasó de 10,5 a 9,5 por ciento. Esta medida habría presentado una escasa incidencia en la evolución general del índice de precios al consumidor, ya que se estimó que el mismo debería haber mostrado un crecimiento más moderado que el que efectivamente tuvo, presentando además una tendencia creciente registrada entre los meses de noviembre de 2002 y febrero de 2003. Debe considerarse también que la reducción implementada fue transitoria, aplicándose sólo por dos meses.

En agosto de 2019 se propicia nuevamente una rebaja del IVA a tasa 0 por ciento para un conjunto de productos de la canasta básica alimentaria, la cual, si bien logró en alguna medida una reducción de los precios al consumidor, no consiguió trasladarse de manera contundente en góndolas. Articulado a través del decreto 567/19, demandó al fisco la cifra de 11.300 millones de pesos, por los cuatro meses y medio de su duración. La rebaja del impuesto debería haberse plasmado en un reintegro al consumidor final en vez de intentar que la misma se traslade totalmente a los precios, ello considerando la elasticidad de la demanda de los productos y la condición frente al IVA del comerciante / proveedor (monotributista / responsable inscripto).

A partir del 1 de marzo y hasta el 31 de agosto del corriente año se establece un reintegro del 15 por ciento del citado impuesto a los beneficiarios de jubilaciones y pensiones mínimas y de la asignación universal por hijo (AUH) con un tope de 700 pesos para las operaciones que se abonen con tarjeta de débito, con un costo fiscal de 5000 millones de pesos mensuales si se hiciera pleno uso del beneficio, estimando una utilización efectiva del 20 por ciento, generando una erogación de 1.000 millones de pesos mensuales. Esta medida es poco efectiva considerando que 1.7 millones de jubilados, pensionados y beneficiarios de planes sociales no poseen tarjeta o no saben cómo usar el plástico.

Pasemos ahora a analizar el paquete de posibles medidas a implementar de manera conjunta:

La traslación de las variaciones de las alícuotas del impuesto a los precios finales no es “perfecta” y estaría condicionada por:

- El tipo de mercado, competitivo, monopólico u oligopólico, por lo que la aprobación de la “ley de Góndolas” colaborará en el mediano plazo a fomentar la competencia de marcas y bajas de precios, una vez resuelta la ampliación de las capacidades de producción y distribución de los productos por parte de la pymes y micro emprendimientos para dar respuesta a una mayor demanda, siendo necesario para ello el acceso a crédito a tasas blandas para poder financiar tales inversiones.

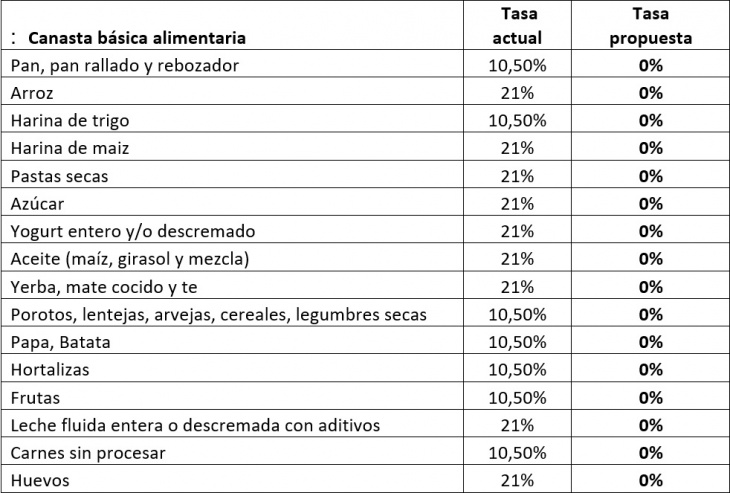

- Otro factor a tener en cuenta es el nivel de evasión que se registre, existiendo en Argentina una evasión fiscal en el IVA del 33 por ciento, según lo auditado por el Fondo Monetario Internacional (FMI), porcentaje que si los aplicamos a la recaudación promedio del tributo para el primer semestre del año representarían unos 46.639 millones de pesos. Para combatir esta situación es primordial la utilización de “medios electrónicos de pago”, como herramienta en el blanqueamiento de las economías informales, pudiendo ser fomentada a través del reintegro del IVA con un tope mensual para la compra de una canasta básica de alimentos, considerando que los argentinos abonan sus compras de alimentos y bebidas principalmente en efectivo, un 69.30 por ciento según el Instituto Nacional de Estadísticas y Censos INDEC. Si bien este mecanismo de reintegro propuesto alcanza a todos los consumidores “no es de carácter regresivo”, ya que apunta al consumo de una canasta básica dentro del universo de alimentos y con un tope mensual, teniendo distinta incidencia en cada uno de los estratos de ingresos de la población, pudiéndose establecer en 1.500 pesos mensuales, importe abonado de impuesto por los estratos de más bajos ingresos de la sociedad, según lo informado por Administración Federal de Ingresos Públicos (AFIP) aplicado sobre el consumo de la siguiente canasta básica alimentaria propuesta:

- Por último, es fundamental tarea de fiscalización llevada a cabo por parte de los municipios, organismos de recaudación y la secretaría de Comercio en el “control de precios”, efectuando relevamientos periódicos en comercios a través de la implementación de la “ley de Abastecimiento”. Todo ello con el objeto de que la reducción en el IVA no se diluya o neutralice con aumentos de precios injustificados o retrotraídos a fecha anterior a la de aplicación de estas medidas.

Como conclusión si deseamos la baja de los precios de los productos en general debemos apuntar a una reducción en la presión tributaria, considerando no solo al IVA, sino también a otros impuestos tales como sobre los ingresos brutos, que las provincias planteaban hace un tiempo su paulatina eliminación, el impuesto sobre los débitos y créditos bancarios que en el caso extremo de los comerciantes monotributistas no lo pueden tomar como un pago a cuenta, siendo todos ellos trasladados al consumidor final. Como contrapartida, combatir a las economías informales permite agrandar la base de contribuyentes que aportan, siendo así posible financiar la reducción de impuestos sin resentir la recaudación fiscal.

¡Escuchá Radio Realpolitik FM en vivo!