COMENTÁ / VER COMENTARIOS

COMENTÁ / VER COMENTARIOS

Nacionales

Compartir

Compartir

Twittear

Twittear

Compartir

Compartir

Compartir

Compartir

Impresión

Impresión

Correo electrónico

Correo electrónico

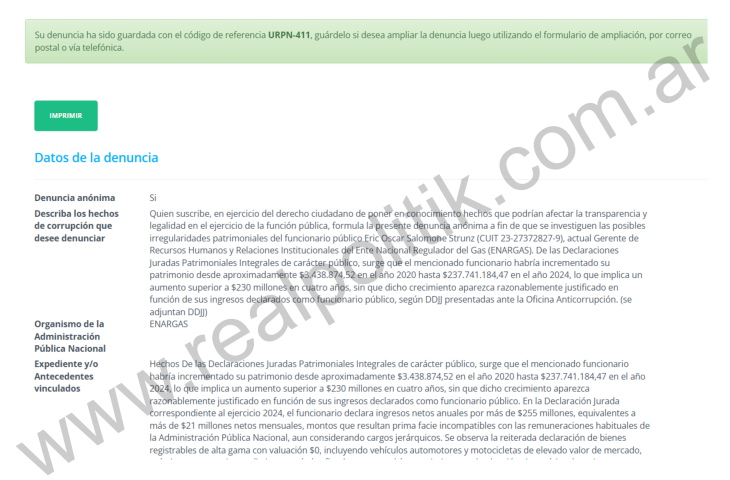

Una denuncia pide que se investigue al funcionario Eric Oscar Salomone Strunz, actual gerente de Recursos Humanos y Relaciones Institucionales del Ente Nacional Regulador del Gas (ENARGAS), por la presunta comisión del delito de enriquecimiento ilícito de funcionario público, tipificado en el artículo 268 inciso 2 del Código Penal.

La presentación se sustenta en la comparación entre las declaraciones juradas patrimoniales del funcionario correspondientes a los años 2020 y 2024. Según los documentos citados en la denuncia, el patrimonio declarado por Salomone Strunz habría experimentado un crecimiento de magnitud extraordinaria en ese período.

En 2020, el funcionario informó bienes por 3.438.874,52 de pesos. Cuatro años más tarde, en la declaración jurada correspondiente a 2024, el patrimonio total declarado asciende a 341.621.405,11. En términos nominales, el incremento supera los 338 millones, lo que implica una multiplicación cercana a cien veces respecto del patrimonio original informado.

La última declaración jurada del funcionario que reviste tareas en el organismo que conduce Marcelo Nachón incluiría diversos bienes de valor significativo. Entre ellos figura la participación del 48 por ciento en un departamento de aproximadamente 150 metros cuadrados ubicado en la Ciudad Autónoma de Buenos Aires, valuado en alrededor de 97.684.224. También se menciona la titularidad de una propiedad en Lomas de Zamora.

En materia de vehículos, el documento menciona la presencia de unidades de alta gama, entre ellas una camioneta RAM 1500, una Toyota SW4 y motocicletas Kawasaki Z900, Suzuki DL1050 y Kymco AK550.

La declaración jurada también registra tenencia de divisas y activos financieros. En particular, se consignan 100 mil dólares en efectivo, más de 21 millones de pesos depositados en cuentas bancarias y inversiones a través de una cuenta comitente, incluyendo títulos públicos y certificados de depósito argentinos (CEDEAR).

El documento también menciona la existencia de una deuda hipotecaria cercana a los 71.616.000 de pesos, vinculada a la adquisición del inmueble en la Ciudad de Buenos Aires.

Según el planteo presentado en la denuncia, uno de los puntos que debería analizarse en una eventual investigación es el origen de los fondos utilizados para el anticipo del crédito hipotecario, así como la capacidad económica del funcionario para afrontar el financiamiento y sostener simultáneamente el resto de su patrimonio declarado.

Otro aspecto señalado es que la declaración jurada correspondiente al año 2024 habría sido rectificada en más de una oportunidad. Si bien las rectificaciones son un procedimiento administrativo permitido, la denuncia sostiene que las distintas versiones deberían ser examinadas para determinar las variaciones patrimoniales consignadas en cada presentación.

Uno de los ejes centrales del planteo es la relación entre el patrimonio declarado y los ingresos salariales del funcionario. De acuerdo con la escala salarial vigente en el organismo, el salario básico de un gerente del ENARGAS asciende aproximadamente a 3.755.423 mensuales a valores de diciembre de 2025.

Si se toma esa referencia como parámetro aproximado, el ingreso bruto anual rondaría los 45 millones. Proyectado a lo largo de cuatro años, el ingreso total alcanzaría unos 180 millones antes de impuestos y gastos personales.

Aún en el escenario hipotético de que la totalidad de esos ingresos hubiera sido destinada al ahorro, el monto acumulado sería significativamente inferior al patrimonio declarado en 2024, que supera los 341 millones.

Este contraste es precisamente uno de los puntos que la denuncia considera necesario analizar en profundidad.

En función de estos elementos, la presentación solicita la apertura de una investigación patrimonial integral, con el objetivo de determinar el origen de los fondos utilizados para la adquisición de los bienes declarados; la evolución patrimonial del funcionario durante el período analizado y la correspondencia entre los ingresos percibidos y el incremento patrimonial registrado.

Como elementos de referencia, el denunciante adjuntó las declaraciones juradas patrimoniales de 2020 y 2024, sus versiones rectificadas y la escala salarial vigente en el organismo.

El delito de enriquecimiento ilícito de funcionario público, previsto en el artículo 268 del Código Penal, se configura cuando un funcionario no puede justificar el incremento apreciable de su patrimonio durante el ejercicio de la función pública, una situación que, de confirmarse, podría derivar en responsabilidades penales.

Por el momento, el caso se encuentra en etapa de denuncia y eventual análisis preliminar, por lo que corresponderá a las autoridades competentes determinar si los elementos presentados justifican la apertura de una investigación formal. (www.REALPOLITIK.com.ar)

¡Escuchá Radio Realpolitik FM en vivo!