COMENTÁ / VER COMENTARIOS

COMENTÁ / VER COMENTARIOS

Provincia

Compartir

Compartir

Twittear

Twittear

Compartir

Compartir

Compartir

Compartir

Impresión

Impresión

Correo electrónico

Correo electrónico

Se trata de un estudio de la Confederación Argentina de la Mediana Empresa (CAME) sobre la situación actual que atraviesan las pymes argentinas. El 45,1 por ciento de las pymes empeoró su situación y las ventas minoristas acumularon una retracción del 3,1 por ciento en los primeros cinco meses del año.

Las pequeñas y medianas empresas argentinas atraviesan uno de los escenarios más complejos de los últimos años. Si bien algunos indicadores muestran señales puntuales de estabilización, la realidad cotidiana de buena parte del sector continúa marcada por la caída del consumo, la presión sobre los costos y una rentabilidad cada vez más ajustada. En ese contexto, mientras algunas compañías consiguen sostener sus niveles de actividad e incluso crecer, otras siguen perdiendo ventas, participación de mercado y capacidad de inversión.

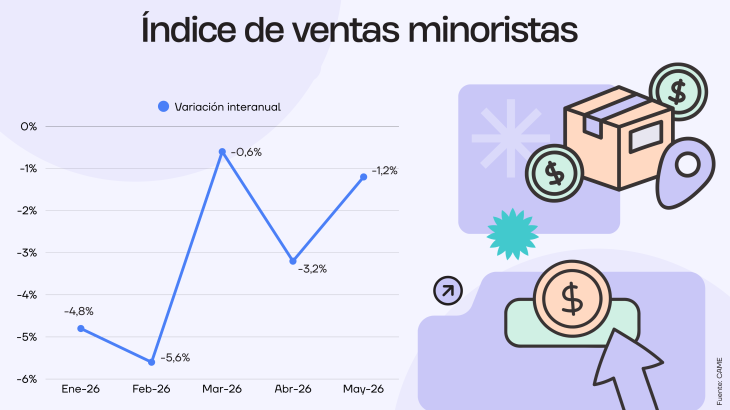

Los datos más recientes reflejan con claridad esta situación heterogénea. Según el último relevamiento de la CAME, las ventas minoristas pyme registraron una caída interanual del 1,2 por ciento durante mayo de 2026 y acumularon una retracción del 3,1 por ciento en los primeros cinco meses del año. Si bien la medición mensual mostró una mejora del 1,2 por ciento frente a abril, el repunte todavía no alcanza para consolidar una recuperación sostenida.

Los datos más recientes reflejan con claridad esta situación heterogénea. Según el último relevamiento de la CAME, las ventas minoristas pyme registraron una caída interanual del 1,2 por ciento durante mayo de 2026 y acumularon una retracción del 3,1 por ciento en los primeros cinco meses del año. Si bien la medición mensual mostró una mejora del 1,2 por ciento frente a abril, el repunte todavía no alcanza para consolidar una recuperación sostenida.

Detrás de esos números aparece un fenómeno que atraviesa gran parte de la economía argentina: el consumo sigue funcionando en modo defensivo. Los hogares priorizan gastos esenciales, reducen compras impulsivas y postergan adquisiciones que hasta hace pocos años formaban parte habitual de la dinámica de consumo de la clase media.

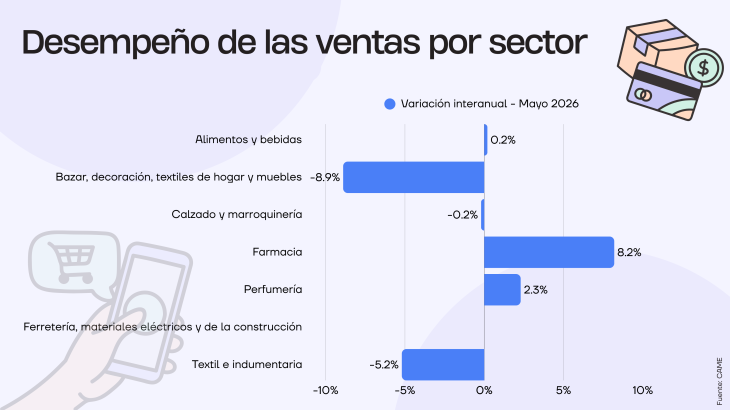

La consecuencia es visible en la performance de los distintos rubros. Mientras Farmacia logró crecer 8,2 por ciento interanual gracias a una demanda relativamente inelástica vinculada a cuestiones de salud, Perfumería avanzó 2,3 por ciento y Alimentos y bebidas registró una mejora marginal de 0,2 por ciento. En cambio, los sectores asociados a consumos postergables volvieron a mostrar fuertes retrocesos. Bazar, decoración y muebles cayó 8,9 por ciento, mientras que Textil e indumentaria retrocedió 5,2 por ciento.

La diferencia entre unos sectores y otros refleja una transformación profunda en los hábitos de consumo. El problema ya no es únicamente cuánto dinero tienen los hogares para gastar, sino cómo deciden administrarlo. Cada compra es más evaluada, más comparada y más racionalizada. Los consumidores buscan promociones, recurren a segundas marcas, reducen cantidades y concentran el presupuesto en productos considerados indispensables.

La diferencia entre unos sectores y otros refleja una transformación profunda en los hábitos de consumo. El problema ya no es únicamente cuánto dinero tienen los hogares para gastar, sino cómo deciden administrarlo. Cada compra es más evaluada, más comparada y más racionalizada. Los consumidores buscan promociones, recurren a segundas marcas, reducen cantidades y concentran el presupuesto en productos considerados indispensables.

Para las pymes comerciales, esto implica enfrentar una doble presión. Por un lado, vender menos unidades; por otro, sostener la actividad mediante descuentos, promociones bancarias, financiación y liquidaciones que reducen significativamente los márgenes de rentabilidad. El desafío se vuelve aún más complejo cuando se incorporan los costos operativos. Tarifas, alquileres, logística, reposición de mercadería y gastos administrativos continúan ejerciendo presión sobre estructuras empresariales que, en muchos casos, operan con márgenes mínimos. Como consecuencia, vender más no necesariamente significa ganar más.

Esa situación explica parte del creciente clima de cautela que reflejan las encuestas empresariales. Actualmente, el 48,2 por ciento de los comerciantes considera que su situación permanece estable respecto del año anterior. Sin embargo, el dato más llamativo es que el 45,1 por ciento afirma que su situación empeoró, una proporción que aumentó respecto de los meses previos.

Las perspectivas de inversión tampoco resultan alentadoras. El 59,4 por ciento de los empresarios considera que no es un buen momento para invertir, en tanto apenas un 12,5 por ciento entiende que el contexto ofrece oportunidades para expandirse o incorporar capital. La cautela responde tanto a la debilidad de la demanda como a la incertidumbre sobre costos, reposición de mercadería y rentabilidad futura.

En esa línea, la prudencia también comienza a trasladarse al mercado laboral. La última encuesta de Expectativas Pyme elaborada por el IAE Business School reveló que casi el 50 por ciento de las empresas analiza reducir personal durante los próximos meses. Al mismo tiempo, el 41,9 por ciento reconoció haber disminuido su plantilla recientemente, el nivel más elevado registrado por la serie histórica del estudio.

Paradójicamente, el mercado laboral presenta otra dificultad adicional. Mientras muchas empresas reducen estructuras para contener costos, siete de cada diez aseguran seguir teniendo problemas para encontrar talento calificado. Esta combinación de menor demanda, necesidad de eficiencia y escasez de perfiles especializados genera un escenario particularmente desafiante para la gestión empresarial.

Cabe señalar que parte de esta fragilidad se observa en indicadores más estructurales. De acuerdo a datos de la Superintendencia de Riesgos del Trabajo, relevados por distintas entidades empresarias y centros de análisis económico, más de 24 mil empresas cerraron entre finales de 2023 y principios de 2026. Durante el mismo período, más de 327 mil trabajadores perdieron cobertura dentro del sistema de riesgos del trabajo, reflejando el impacto de la retracción sobre el entramado productivo nacional.

En medio de esto, la situación financiera tampoco ofrece demasiadas señales positivas. Un informe del Observatorio de Industriales Pymes Argentinos (IPA) reveló que los concursos preventivos crecieron más de 130 por ciento entre 2023 y 2025, al pasar de 82 procesos a 190. Además, durante el primer trimestre judicial de 2026 ya se habían abierto 92 nuevos expedientes concursales. Para muchos especialistas, esto evidencia que la crisis pyme dejó de manifestarse únicamente en las ventas, la producción o el empleo, y comenzó a trasladarse también a los tribunales comerciales, donde cada vez más empresas buscan mecanismos legales para evitar la quiebra.

No obstante, aun dentro de este contexto complejo, algunas empresas consiguen resultados mejores que otras. La diferencia no siempre está relacionada con el sector en el que operan ni con el tamaño de la organización. Cada vez más analistas sostienen que una parte creciente de la competitividad depende de la capacidad de adaptación frente a los nuevos hábitos de consumo. En otras palabras, mientras el mercado se vuelve más selectivo, captar la atención de los consumidores comienza a ser tan importante como ofrecer precios competitivos. (www.REALPOLITIK.com.ar)

¡Escuchá Radio Realpolitik FM en vivo!