COMENTÁ / VER COMENTARIOS

COMENTÁ / VER COMENTARIOS

Nacionales

La brecha previsional obliga a los jubilados a volcarse al crédito y el empleo informal

Por Adrián González

Compartir

Compartir

Twittear

Twittear

Compartir

Compartir

Compartir

Compartir

Impresión

Impresión

Correo electrónico

Correo electrónico

Un estudio económico revela que quienes cobran la mínima ya perdieron casi dos haberes completos. El acceso a medicamentos cayó a la mitad, mientras el número de adultos mayores que trabaja de manera precaria creció un 32,6 por ciento.

La jubilación como etapa de tranquilidad económica es hoy un lejano recuerdo en Argentina. El aumento del costo de vida, la presión de los gastos en salud y la pérdida del poder adquisitivo obligan a millones de adultos mayores a modificar su economía cotidiana, recurriendo al endeudamiento y al regreso forzado al mercado laboral.

La jubilación como etapa de tranquilidad económica es hoy un lejano recuerdo en Argentina. El aumento del costo de vida, la presión de los gastos en salud y la pérdida del poder adquisitivo obligan a millones de adultos mayores a modificar su economía cotidiana, recurriendo al endeudamiento y al regreso forzado al mercado laboral.

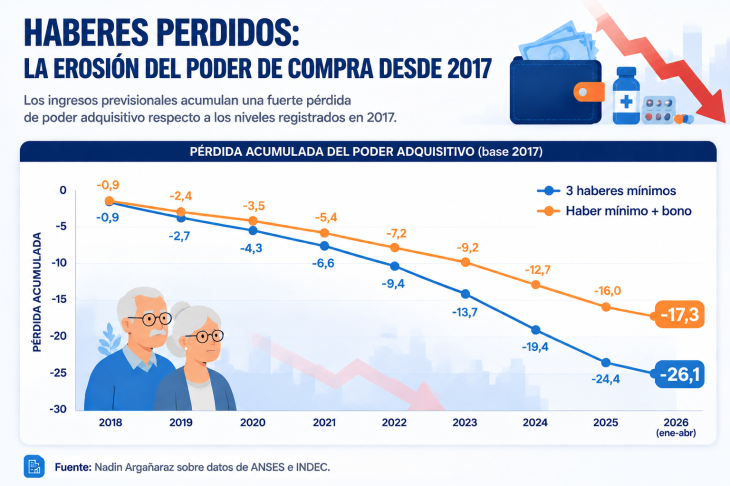

Un estudio del economista Nadín Argañaraz, basado en datos de ANSES e INDEC, expone una profunda desigualdad en la evolución de los haberes entre noviembre de 2023 y abril de 2026: por un lado, los haberes medios-altos (3 mínimas) tuvieron una mejora real del 7,8 por ciento, mientras que los haberes mínimos (con bono) sufrieron una caída real del 10,3 por ciento.

En los últimos 29 meses, los jubilados de la mínima perdieron el equivalente a 1,8 haberes completos. Si se analiza el período 2017-2026, la pérdida acumulada para este sector vulnerable supera los 11,4 millones de pesos a valores actuales.

Alimentos y vivienda: el costo de sostener un hogar

Alimentos y vivienda: el costo de sostener un hogarSegún la Defensoría del Pueblo de la Ciudad de Buenos Aires, los presupuestos mínimos que necesitó una pareja de adultos mayores en abril de 2026 para no caer bajo la línea de la po breza fueron: una pareja propietaria necesitó 1.577.435 de pesos mensuales (acumuló un alza del 7,5 por ciento en el primer cuatrimestre); una pareja inquilina precisó un presupuesto de 2.335.211 pesos mensuales y una pareja con cobertura prepaga requirió 2.749.141 pesos al mes.

Dentro de la canasta básica, la alimentación lidera los gastos con 591.351 pesos, seguida por los bienes y servicios del hogar que demandan 529.110 pesos (incluyendo 191.000 pesos mensuales solo en transporte).

Un relevamiento del Centro de Economía Política Argentina (CEPA) advierte que, entre septiembre de 2023 y marzo de 2026, los jubilados de la mínima perdieron un 17,2 por ciento de su capacidad de compra en fármacos. Los aumentos en tratamientos crónicos muestran subas récord: Daflon 500, subió un 523 por ciento (en 2023 se compraban 18 cajas con una mínima; hoy solo 8); Lasix, se incrementó un 482 por ciento (la capacidad de compra cayó de 25 a 11 unidades); Losacor, se disparó de 6.400 pesos a más de 28.000 en dos años y medio y Aspirina Prevent, pasó de 1.700 pesos a cerca de 9.000 (el poder de compra cayó de 60 a 30 cajas).

Endeudarse o trabajar: las estrategias de supervivencia

Endeudarse o trabajar: las estrategias de supervivenciaAnte la insuficiencia de ingresos, el financiamiento y el empleo informal se convirtieron en las principales herramientas de adaptación para el sector. De este modo, hay un boom de créditos de bancos como Nación, Provincia y BBVA, que ofrecen líneas para jubilados de hasta 50 millones pesos a 72 meses, con cuotas que comprometen hasta el 35 por ciento del haber mediante descuento directo.

Además, hubo un regreso al mercado laboral: los trabajadores de 65 años o más representaron el 5,1 por ciento del total de ocupados urbanos al cierre de 2025. En esta línea, hay un crecimiento histórico con la cifra de adultos mayores activos que pasó de 517.000 en 2016 a más de 686.000 en 2025 (un aumento del 32,6 por ciento). A su vez, casi la mitad se desempeña como cuentapropista (48,1).

La ecuación laboral se invirtió por completo en una década: el empleo formal registrado pasó del 53 al 44,3 por ciento de 2016 a 2025, y en el mismo periodo el empleo informal/changas creció del 47 al 55,7 por ciento. Los datos reflejan que la discusión previsional en Argentina ya no se limita al monto nominal de las jubilaciones. Sostener el nivel de vida en la vejez depende hoy de una red de supervivencia basada en la precarización laboral, el endeudamiento financiero y el recorte forzado en tratamientos de salud. (www.REALPOLITIK.com.ar)

¡Escuchá Radio Realpolitik FM en vivo!