COMENTÁ / VER COMENTARIOS

COMENTÁ / VER COMENTARIOS

Provincia

Compartir

Compartir

Twittear

Twittear

Compartir

Compartir

Compartir

Compartir

Impresión

Impresión

Correo electrónico

Correo electrónico

El organismo que preside Claudio "Chiqui" Tapia envió una carta documento a REALPOLITIK luego de la publicación de una nota titulada "Peligra la continuidad del CEAMSE tras una pérdida de 304.000 millones", basada en el fallo 216/2026 del Honorable Tribunal de Cuentas de la provincia de Buenos Aires, correspondiente al expediente 2-161.0-2024, en el que se analizó la rendición de cuentas de la Coordinación Ecológica Área Metropolitana Sociedad del Estado por el ejercicio 2024.

En la intimación, firmada por Abel Enrique Marino en representación de la empresa, CEAMSE consideró “falso, temerario y malicioso” el título de la nota publicada por este medio, bajo el argumento de que habría instalado una “descabellada hipótesis de discontinuidad”. Sin embargo, el documento remitido no desmiente el dato central publicado: el propio fallo oficial consignó una pérdida neta superior a los 304.000 millones de pesos y dejó constancia de una “incertidumbre significativa” vinculada a la capacidad de la sociedad para continuar como empresa en funcionamiento.

El nombre de Marino no es nuevo en el ámbito jurídico y político. De raigambre radical y con antecedentes laborales en el Concejo Deliberante de Quilmes, en 1998 se lo vinculó a la causa de los exámenes de Antonio y Fernando, hijos del entonces candidato presidencial Fernando de la Rúa, en la Facultad de Derecho de la UBA. En ese expediente, fue señalado por presuntos “favores” vinculados a la situación académica de los entonces estudiantes, aunque finalmente resultó sobreseído.

En la primera página del fallo, el Tribunal de Cuentas detalló el estado económico del organismo. Allí se lee que “el estado de resultados al cierre del ejercicio muestra ingresos de explotación por 172.918.611.183,51; costos operativos por 392.778.357.025,63; gastos de administración por 51.891.219.804,22; resultados financieros y por tenencia negativos por 4.332.234.790,74; impuestos y tasas por 40.862.981.728,23; otros ingresos y egresos netos positivos por 12.350.589.751,09; arrojando una pérdida neta del ejercicio de 304.595.592.414,22”.

Ese fue uno de los puntos centrales de la publicación cuestionada por CEAMSE. No se trató de una interpretación aislada ni de una cifra estimativa, sino de un dato incorporado en la resolución oficial del Tribunal de Cuentas bonaerense.

El fallo también indicó que la división relatora, “sin modificar la opinión emitida”, enfatizó la información contenida en el informe del auditor externo de fecha 29 de abril de 2025, respecto de la “opinión con salvedades” sobre los estados contables.

Entre esas salvedades, el documento oficial sostuvo: “Existen créditos por servicio, diversos y fiscales con una antigüedad de significación de los cuales no existe certeza respecto de su recuperabilidad”. A su vez, agregó que “no es posible determinar el efecto que sobre los estados contables puedan tener los cargos por intereses, actualizaciones y demás gastos causídicos originados en los juicios expropiatorios”.

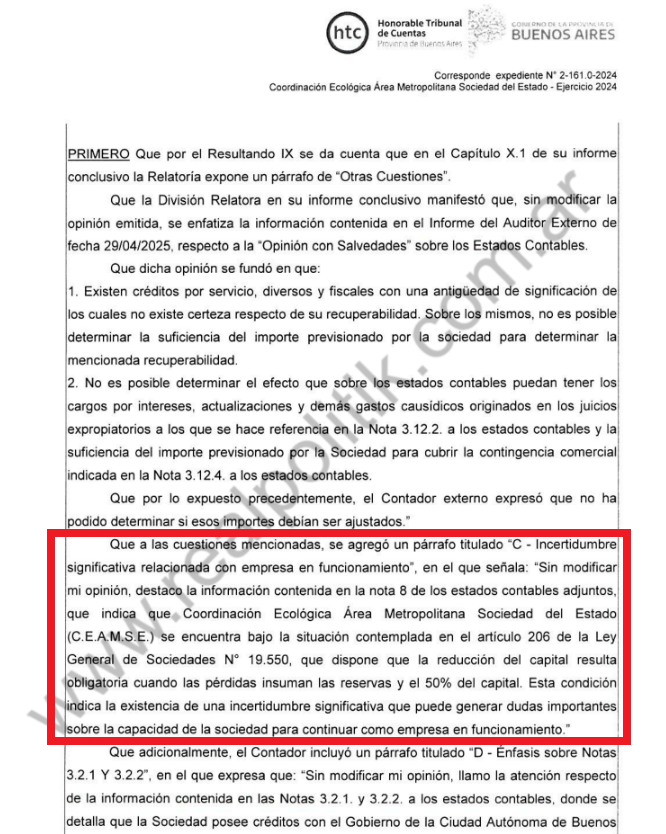

El tramo más sensible del fallo aparece bajo el apartado “C - Incertidumbre significativa relacionada con empresa en funcionamiento”. Allí, el auditor externo expresó: “Sin modificar mi opinión, destaco la información contenida en la nota 8 de los estados contables adjuntos, que indica que Coordinación Ecológica Área Metropolitana Sociedad del Estado (CEAMSE) se encuentra bajo la situación contemplada en el artículo 206 de la ley General de Sociedades Nro. 19.550”.

El texto continúa explicando que dicho artículo “dispone que la reducción del capital resulta obligatoria cuando las pérdidas insuman las reservas y el 50 por ciento del capital”. Y luego aparece la frase que sostiene el eje de la nota publicada por este portal: “Esta condición indica la existencia de una incertidumbre significativa que puede generar dudas importantes sobre la capacidad de la sociedad para continuar como empresa en funcionamiento”.

En su carta documento, CEAMSE sostuvo que la continuidad jurídica, económica y operativa de la empresa “no se encuentra en modo alguno controvertida” por la resolución del Tribunal de Cuentas. También afirmó que la aprobación de la rendición presentada para el ejercicio 2024 sería “clara muestra de su correcto funcionamiento”.

No obstante, el propio fallo oficial dejó asentado que “las cuestiones señaladas por el auditor externo, relativas a la recuperabilidad de créditos, los posibles gastos asociados a los juicios expropiatorios y la situación patrimonial prevista en el artículo 206 de la ley Nro. 19.550, no modifican su opinión respecto a su dictamen sobre el estudio de la cuenta”.

Pero inmediatamente después aclaró: “No obstante, destaca que su mención es relevante para evidenciar incertidumbres significativas que podrían impactar en la continuidad operativa y en la gestión financiera de la sociedad”.

Es decir, el Tribunal aprobó la rendición de cuentas, pero al mismo tiempo dejó constancia expresa de pérdidas millonarias, salvedades contables, dudas sobre recuperabilidad de créditos, contingencias judiciales no determinadas y una advertencia vinculada a la continuidad operativa y financiera de CEAMSE.

La carta documento enviada a REALPOLITIK se concentra en cuestionar el título y el enfoque periodístico de la publicación. Sin embargo, no desmiente los textuales del fallo ni los números consignados por el Tribunal de Cuentas.

El documento oficial también señaló que “la rendición de la cuenta y los estados contables presentados por los responsables han dado cumplimiento a las prescripciones legales vigentes y reflejan la situación patrimonial, económica, financiera y presupuestaria en forma razonable”. Ese punto fue utilizado por CEAMSE para sostener su postura.

Pero esa aprobación no elimina las advertencias incluidas en el mismo fallo. Por el contrario, la resolución ordenó expresamente “dejar constancia” de lo manifestado en el considerando primero, donde se concentran las observaciones sobre salvedades, pérdidas, artículo 206 de la ley General de Sociedades e incertidumbres significativas.

En definitiva, CEAMSE intimó a este portal por la publicación de una nota basada en un fallo oficial. Pero el contenido del expediente mantiene vigentes los datos centrales que originaron la información: una pérdida neta de 304.595.592.414,22 y una advertencia formal sobre incertidumbres que podrían impactar en la continuidad operativa y en la gestión financiera de la sociedad. (www.REALPOLITIK.com.ar)

¡Escuchá Radio Realpolitik FM en vivo!